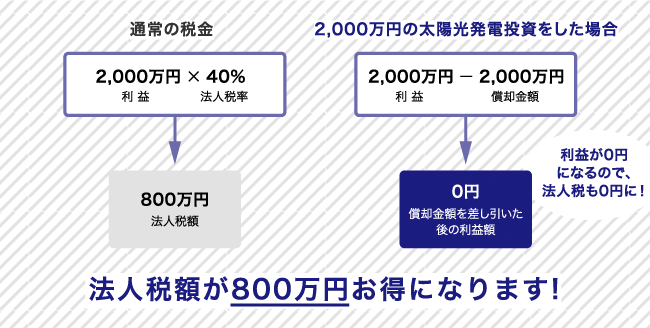

生産性向上設備投資促進税制

グリーン投資減税の【100%償却】に代わる、「生産性向上設備投資促進税制」 という制度があります。

来年2016年(平成28年)の3月31日まで「100%償却」使用可能です。

以下簡易シュミレーションです。

「生産性向上設備投資促進税制」の適用条件として、以下の2つの注意事項があります。

①100%償却は経産省に申請して約1ヶ月かかります。

②完工引渡前までに受理しないといけない。

グリーン投資減税

グリーン投資減税は

右記2つから選択可能です

右記2つから選択可能です

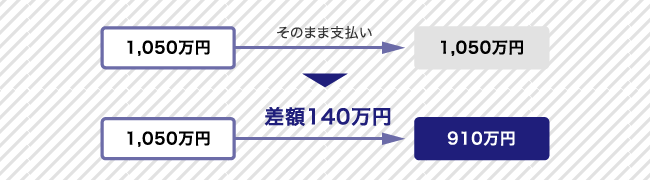

7%税額控除について

H28.3.31までに取得運転開始

産業用 ※太陽光発電取得にかかった費用の7%の税額控除が受けられます。

控除額は法人税・個人事業税(所得税)の20%が上限です。

控除額 年間課税対象売上額140万円(35%での計算)

控除範囲 法人税1,050万円×20% 210万円

産業用 ※太陽光発電取得にかかった費用の7%の税額控除が受けられます。

控除額は法人税・個人事業税(所得税)の20%が上限です。

控除額 年間課税対象売上額140万円(35%での計算)

控除範囲 法人税1,050万円×20% 210万円

図の通り、太陽光発電システムを導入しない場合、法人税の支払い額は1,050万円になります。しかし、太陽光発電システムを導入しグリーン投資減税を適用すると

2,000万円(取得額)×7%=140万円

で140万円が控除になります。この控除については1期だけ繰り越しが可能です。ですので例えば法人税の支払いが500万円の方の場合は、

500万円(法人税)×20%=100万円⇒翌年度40万円控除

が控除の上限額になりますので100万円控除+翌年度40万円控除となります。

※H28.3.31までに取得運転開始

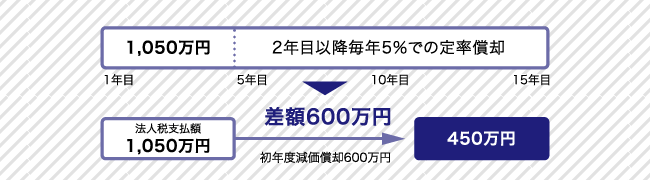

これは設備償却の内容になりますが通常設備償却は設備取得額÷耐用年数という計算式で償却されます。太陽光発電所の耐用年数は15~17年といわれてます(管轄の税務署によって異なります。)

30%特別償却

※15年で償却するとした場合

太陽光発電所を2,000万円で取得。

年間課税対象額3,000万円 35%課税での計算

太陽光発電所を2,000万円で取得。

年間課税対象額3,000万円 35%課税での計算

初年度に30%を設備償却できる制度なので600万円の節税になります。

2年目以降は残った70%を償却していきます。